Az Apple megoldásai azért tudnak elsősorban a legegyszerűbbek lenni a piacon, mert az Apple-felhasználók eleve rendelkeznek egy saját accounttal. Vagyis az első, amit egy Apple-júzer megtesz, hogy regisztrál a rendszerbe, mégpedig önként, hogy hozzáférjen akár az ingyenes tartalmakhoz is, meg egy csomó lehetőséghez. Minden új szolgáltatást ebbe a már meglévő fiókba kell integrálni.

Az Apple Pay azonban messze van tőlünk egyelőre, Magyarországon továbbra is hazai szolgáltatók és bankok próbálják beindítani a fizetés új generációját. És a Simple, a nevéhez hűen, elegánsan oldotta ezt meg.

Érezték a fent leírt, regisztrációhoz kapcsolódó problémát, és minél fájdalommentesebben próbálták megoldani: egy email-cím és egy jelszó után szabad az út, és már használható is a program. Ekkor ugye még nincs hozzárendelve bankkártya a fiókunkhoz, de ez nem is feltétlenül szükséges a használathoz: a Simple alkalmazásban van lehetőség saját egyenleg feltöltésére is, amivel aztán gyorsabb lesz a legtöbb fizetés.

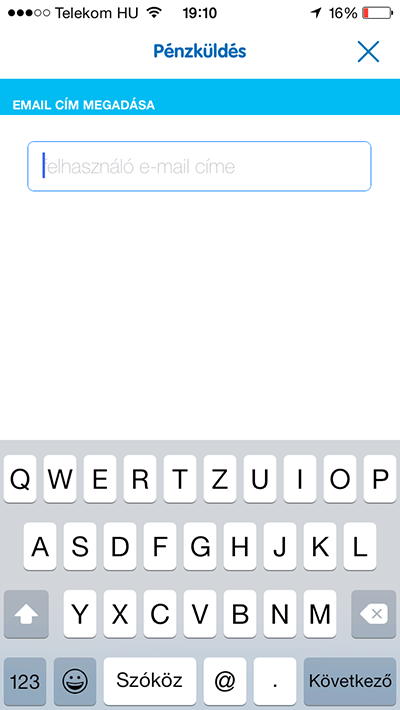

Alapvetően a fizetést segítő digitális rendszerek elkülönülnek bankkártya-integrációs megoldásokra, és saját egyenleget nyilvántartó, a fizetéseket egy szerveren intéző módszerre. Előbbinél ugyanúgy a bankkártyádról történik a fizetés, csak az adatokat nem a bankkártyáról olvassák be. Utóbbinál te utalsz a szolgáltatónak forintot, amit ő átvált a háttérben utalványra, amivel aztán a rendszeren keretein belül azt teszel, amit akarsz. Amíg a rendszeren belül maradsz, sokkal egyszerűbb a dolgod, mint a hagyományos fizetésnél: simán küldhetsz pénzt egy email-címre, a célszemély megkapja az üzenetet, hogy pénzt állt a házhoz, amit felhasználhat. Ha regisztrált. Ha nem regisztrált, és nem is akar, pár napon belül visszakapjuk az egyenlegünket.

A Simple azért ügyes, mert mindkettő egyszerre. A gyors regisztráció után egyből utalhatunk a programmal a saját nevünkre pénzt, az a banki utalás szokásos sebességével érkezik, utána pedig azonnal tudunk a rendszeren belül költeni. nem kell várni semmire, nem kell megadni semmit - legfeljebb a jelszót egy bizonyos összeghatár felett. Továbbra sem adtunk meg a programban mást, mint a nevünket és egy jelszót, az utalás már zárt banki rendszeren belül történt.

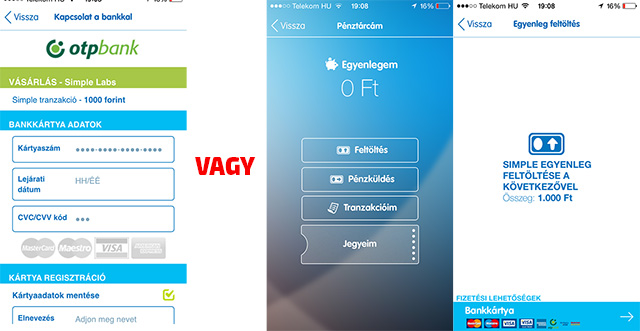

Ha azonban megadjuk a rendszernek a bankkártya-adatainkat (nem kell OTP-snek lennie), közvetlenül onnan is fizethetünk. Így nem ér minket meglepetés, hogy lefogyott a keretünk. Ez egy sztenderd banki eljárás, melynek köszönhetően a kártyaadatok szintén nem a Simple app, hanem az OTP bank rendszerében tárolódnak. Ez a megoldás egyszerűsíti a folyamatot azáltal, hogy nem kell minden alkalommal bepötyögni kártyaadatokat, hanem bizonyos – a felhasználó által beállított értékhatár fölött – a Simple csak a jelszót kéri el.

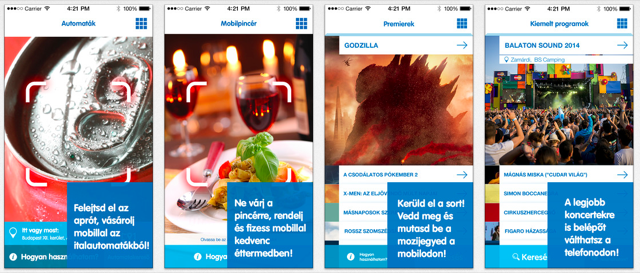

Technikailag tehát felkészültek, most már csak az elfogadóhelyek kínálata a kérdés. A Simple kínálata folyamatosan bővül, jelenleg országszerte mintegy 300 italautomatából vásárolható aprópénz nélkül üdítő, az Ételfutárral országosan 300 konyháról rendelhető házhoz étel. A Mozi szolgáltatással a budapesti Corvin mozi műsorára lehet jegyet vásárolni, a Mobilpincér pedig négy hellyel bővült az elmúlt hetekben, így jelenleg a fővárosi A38, Pirítós, Farger, Café Alibi, K:antin, Kolor helyeken, és Pécsen a Café Griffben használható. Év végéig tucatnyi további étterem és kávéház csatlakozása várható. A Jegy alkalmazást a napokban élesítik, e csatorna révén hetente több száz rendezvényre válthatnak majd jegyet a Simple felhasználói.

A biztonsággal kapcsolatban pedig ezt tudták elmondani:

Az OTP Mobil Kft. nem tárol kártya adatokat, ezt a feladatot az OTP Bank rendszerei végzik, melynek köszönhetően a vásárlók bankkártya adatai a legnagyobb biztonságban vannak. Ezen felül a központi, éles szervereik az OTP Bank szerverparkjában találhatóak, így rendszerük megfelel valamennyi szigorú bankbiztonsági feltételnek.

A Simple tehát a nagy “fizess velem” forradalom első hullámán tudott megszerezni egy előkelő helyet. A többit majd eldönti az idő.

Szóval használjuk, nemsokára mindennapos lesz az ilyen rendszerek használata. A Simple ingyenes app itt letölthető.

Disclaimer: a Simple az Appleblog hirdetője

szucsadam

2014.10.13. 09:40

Címkék: fizetés apple pay

Hamarosan elindul az Apple Pay fizetés az Egyesült Államokban, a Walgreens belső levelezése alapján már október 18-án is elindulhat náluk. A cupertinói Apple-központ kávézójában már használják, nyilván teszt céllal.

Az Apple Store-ok dolgozóit pedig nagyban készítik fel az új fizetési rendszer fogadására, hogy az iPhone 6-tal, 6 Plusszal vagy a későbbiekben Apple Watch-csal fizetők vásárlási élménye a lehető legzökkenőmentesebb legyen. A vásárlási élmény fontos.

Ebből az oktatási anyagból kiderült pár részlet, amit eddig nem tudtunk. Az Apple szorosabban integrálódik a bankok rendszeréhez, mint amennyire az kötelező lenne.

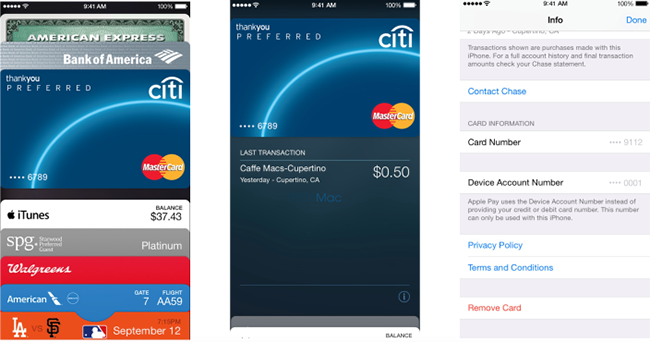

Ugye ott kezdődik a használat, hogy a Passbook appot használva lefotózzuk a bankkártyánkat, így kerülnek be az adatok a rendszerbe. A program összesen nyolc kártyát tud tárolni a leírás szerint.

Valamennyi kártyához megnézhetjük a Passbookon belül a korábbi aktivitásokat, ha pedig több infóra, lehetőségre van szükségünk, az adott bank appjára mutató linket is kapunk.

De a legjobb, hogy ha lejár a kártyánk, nem kell csinálnunk semmit a Passbookban: automatikusan update-eli a kártyainfókat az új lejárati idővel, amit a banktól kérdez le. Minket persze értesít erről, de dolgunk nincs vele.

Ha visszaviszünk egy terméket az Apple Store-ba, csak hozzá kell érintenünk a telefont vagy az órát az Apple Store EasyPay készülékhez, az eladó látni fogja a korábbi tranzakciókat, és tudja módosítani.

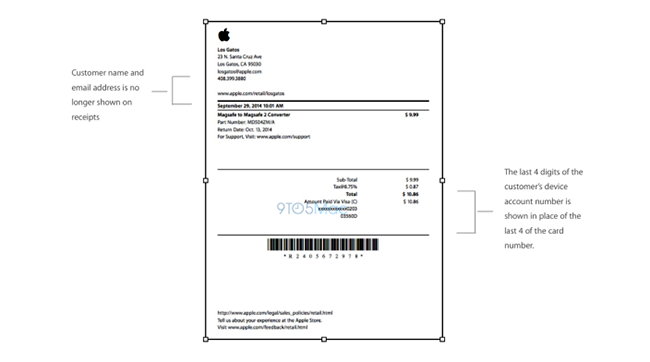

Biztonsági okokból a számlán az Apple nem szerepelteti többé a vevő nevét, címét vagy bankkártyaadatait, csak az Apple Pay device ID utolsó négy számjegyét tünteti fel.

Kérdés, mi van akkor, ha egy vásárlónak nem működik az Apple Pay? A leírás szerint a dolgozók hozzáférnek egy spéci szoftverhez, az Apple Pay Demóhoz, amivel meg tudják vizsgálni, hogy hardveres gond miatt hiúsul-e meg a vásárlás.

Ami a lényeg, hogy a használat ennyire egyszerű:

- lefotózod a bankkártyádat

- használod a telefont a fizetésre, az ujjlenyomat-olvasónál megfogva a telefont hozzáérinted a fizető terminálhoz

Amit nem kell tennünk:

- regisztrálni külön erre a szolgáltatásra

- letölteni egy külön appot emiatt

- beírni bármilyen adatot bármilyen formba

- megadni a nevünket és címünket a vásárlásnál (Apple Store-ban, kivéve Apple Care vásárlás esetén)

- PIN-kódot megadni

- átnyújtani egy plasztikkártyát egy idegennek, rányomtatva az összes információval, amivel vásárolhatnak a számlánkról

- újraregisztrálni a kártyát, ha lejár

Ahogy én látom, az Apple mindenben igazodott a bankkártyákhoz, hogy egyesével irtsa ki az összes kellemetlenséget velük kapcsolatban. Kissé ironikus ehhez képest, hogy a folyamat mégis egy kártya szkennelésével indul, és végig egy virtuális bankkártya képét láthatjuk a programban, miközben pont ezt az intézményt készülnek kinyírni. De úgy látszik, az evolúció nem tud egyszerre kettőt lépni.