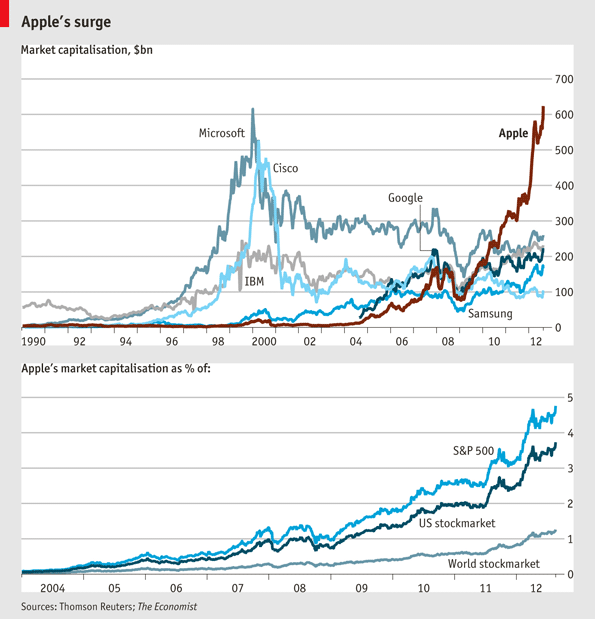

A héten már írtunk arról, hogy az Apple piaci kapitalizációja minden korábbi csúcsot megdöntve elérte a 623 milliárd dollárt, ami több a Microsoft 1999-es, 619 milliárdos rekordjánál is. Ez még akkor is szép eredmény, ha inflációval beszorozva a redmondiak papírjai ma már 850 milliárdot érnének, mert alapvetően más a piaci környezet: a relatíve alacsonyabb összeg az informatikai lufi tíz évvel ezelőtti kipukkanása és az évek óta tartó válság miatt most jóval nagyobb súlyt jelent. Egyszerűbben szólva most sokkal csóróbb a szomszédság, mint 1999-ben, amikor a Microsoft nyakán azért ott volt például a Cisco is, ami most alig harmadát hozza az Apple értékének.

Sikerült is felállítani némi rekordot: a kaliforniai cég hozza az amerikai részvénypiac 3,7 százalékát és a világpiac 1,3 százalékát, amire korábban nem volt példa.

Kérdés, hogy mire lehet számítani középtávon.

Ha megnézzük az Economist első grafikonját, azt látjuk, hogy a Microsoft hasonlóan afterburner-üzemmódban működött a kilencvenes évek végén, a két cég részvényárfolyama szinte ugyanolyan emelkedést írt le - mostanáig.

A nagy kérdés ugye, hogy várható-e hasonló visszaesés, mint amit több mint egy évtizede átéltek már egyszer a piacok. A rövid válasz az, hogy nem valószínű. Most nincs szó lufiról, aminek ki kéne pukkadnia, az Apple-nél óriási bevételekről és profitról beszélhetünk és ha a növekedés dinamikája csökkent is az utolsó negyedévben, nem állt meg. Éppen ezért a piaci elemzők nem lepődnének meg, ha az Apple lenne az első egybillió dollár értékű vállalat a világon, és bár a csúcshoz képest lassú lejtmenetre mindenképp lehet majd számítani (hiszen egy idő után képtelenség lesz a megszokott tempóban tovább nőni), olyan visszaesést senki sem vár, mint amit az ezredforduló környékén láthattunk.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.